ChatGPTに「国税通則法第二十条を説明して下さい。」と聞いてみた。

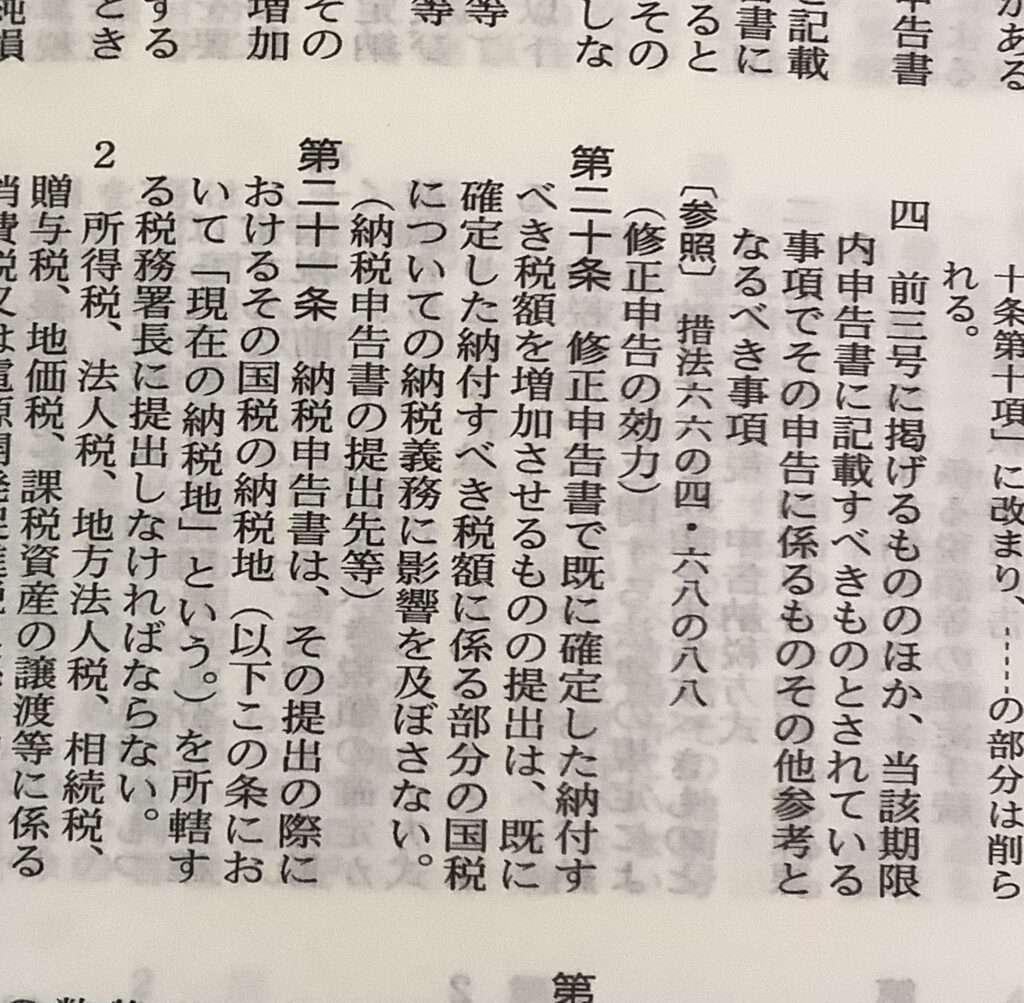

国税通則法第二十条

国税通則法第二十条

国税通則法第二十条

(修正申告の効力)

第20条 修正申告書で既に確定した納付すべき税額を増加させるものの提出は、既に確定した納付すべき税額に係る部分の国税についての納税義務に影響を及ぼさない。

国税通則法|条文|法令リード

「国税通則法」の全条文を掲載。任意のキーワードで条文を全文検索できるほか、印刷用に最適化されたレイアウトで必要な部分だけを印刷可能。目的の条文を素早く確認できるリンク機能や括弧部分の色分け表示機能も。スマホにも対応。

ChatGPTの回答は、

国税通則法第二十条は、「納税義務者は、納税期限までに納税する義務を負う。」という規定です。

つまり、法人や個人が国税を納める際には、納税期限までに納税しなければならず、期限を過ぎると延滞税や罰金などの制裁を受ける可能性があることを示しています。この条文は、国税の納税に関する基本的な義務を定めており、納税義務者はこれを遵守することが求められています。

また、納税期限は、納税者ごとに異なる場合がありますので、納税者自身が確認することが必要です。納税期限を過ぎた場合は、速やかに納税することが望ましいです。

国税通則法第二十条は、「国税に関する書類について、その保存期間及び保存方法等を定める内閣府令を作成することができる」という内容を定めています。

つまり、国税に関する書類には、法人税や所得税などの申告書類や課税通知書、納税証明書などが含まれますが、これらの書類の保存期間や保存方法などを定めるための内閣府令が作成されることができます。

この内閣府令には、書類の保存期間や保存方法の他に、書類の保存場所や保存形式、保存期間中の書類の閲覧・提出の手続きなどが規定されることがあります。企業や個人が適切に書類を管理することは、税務署や税務調査の際に重要な役割を果たすため、このような規定が定められています。

回答としては誤っていますね。

このような用途にはまだChatGPTは使えないことが解りました。